相続税申告

相続税の申告書の提出が必要な方

相続税には基礎控除額というものがあり、被相続人の遺産総額が下記の基礎控除額以下であれば、そもそも相続税の申告書の提出義務や相続税の納付義務はありません。

相続税には基礎控除額というものがあり、被相続人の遺産総額が下記の基礎控除額以下であれば、そもそも相続税の申告書の提出義務や相続税の納付義務はありません。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

しかし、遺産総額が上記の基礎控除額を上回る場合は、相続開始日から10カ月以内に相続税の申告書の提出及び相続税の納付をしなければなりません。

よって、お亡くなりになられた親族の遺産総額が、前述の基礎控除額以下かどうかは早めにご確認されることをお勧め致します。

遺産総額が基礎控除額を超えているかどうかの確認

お亡くなりになられた方の遺産総額が基礎控除額を超えているかどうかの一つの目安として、下記財産合計金額が基礎控除額を超えていれば、相続税の申告書の提出が必要とお考え頂いて問題ないと思います。ただし、土地、建物、非上場株式の相続税評価額の計算は一般の方では多少難しいかもしれませんので、相続税の申告を専門的にやっている事務所を利用して、概算の評価額を計算してもらうのも一つの手段です。

- 銀行の預貯金合計金額

- 証券会社の有価証券合計金額

- 死亡保険金の合計金額(「500万円×法定相続人の数」を超える金額が対象)

- 土地の相続税評価額の合計金額

- 建物の相続税評価額の合計金額

- 非上場株式の相続税評価額の合計金額

相続税の申告書作成を税理士に依頼する際のポイント

どの税理士事務所に相続税の申告書作成業務を依頼すればよいのかというのが、一番の悩みどころだと思います。相続税の申告業務に精通した税理士かどうかを判断する上では、様々なポイントがあるのですが、一般の方にとって、初めて会った税理士が相続税の申告業務に精通しているかどうかを判断するのはかなり難しいと思います。

よって、税理士との初回面談の際、最低限この説明があれば、相続税の申告業務に慣れた税理士であると判断できるポイント項目をお伝え致します。

- 概算の相続税額の説明

- 全体のスケジュールについての説明(概ねいつくらいに申告書の提出が終わるか)

- 遺産分割の方法により納める税額が異なることの説明(配偶者の特例)

- 今回の遺産分割と二次相続の関係についての説明

- 小規模宅地の特例についての説明

- 被相続人の財産の中から納税が出来そうかどうかの説明

- 相続手続き(金融機関の名義変更等)についての説明

勿論、税理士によって初回面談のスタンスが異なりますので、上記全ての説明があるかどうかはわかりませんが、説明がなかったとしてもこちらから確認した場合に、わかり易く納得がいく説明が返ってくれば、相続税の申告業務に慣れている税理士とお考え頂いてもよろしいかと思います。

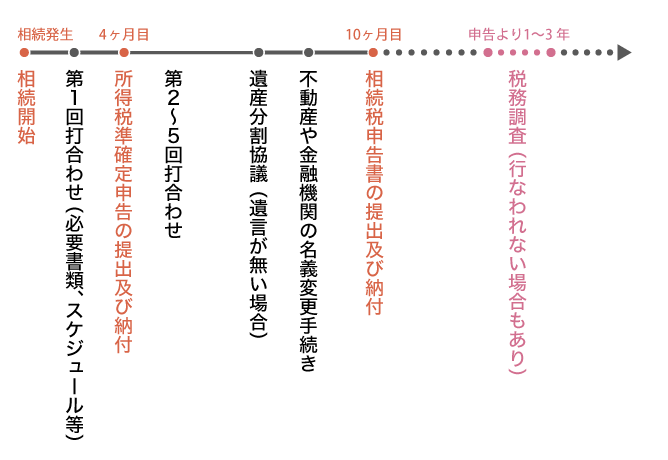

税理士に申告書作成を依頼した場合の申告書提出までの一連の流れ

相続税の各種特例制度

配偶者の税額軽減

この制度は、被相続人の配偶者の老後の生活保障などの観点から、被相続人の配偶者については、取得した財産のうち、法定相続分(又は1億6千万円のいずれか高い金額)までは、相続税が課税されないという特例制度です。

小規模宅地等の特例

この制度は、被相続人が生前に居住用又は事業用として使っていた宅地については、一定の要件を満たせば、一定の面積部分(居住用は330㎡、事業用は400㎡、貸付事業用は200㎡)については、評価額の80%(又は50%)の減額が適用されるという特例制度です。

遺産分割において気をつけなければならないこと

未分割で申告することのデメリット

申告期限までに遺産分割が整わない場合は、未分割申告となり、相続税の各種特例制度である「配偶者の軽減」や「小規模宅地の特例」の適用を受けることができず、各種特例が適用されていない高い税額を納付する必要が出てきます。ただし、申告期限から3年以内に遺産分割が整った場合で、前述の特例を受けることができる場合は、再度申告書を提出し、大目に払った税金の還付を受けることができます。

二次相続を考慮した分割方法

配偶者が多額の財産を所有している場合、一次相続で配偶者の軽減を受けて、財産を取得するよりも、一次相続の時点で子である相続人が相続した方が、一次相続・二次相続を通算して納める相続税を抑えることができる場合があります。従いまして、必ずしも配偶者の軽減を受けた方が有利になるとは限りませんので、二次相続を見据えた一次相続での遺産分割の検討が必要となります。

財産と債務がひも付きになっているか

被相続人が同族法人や銀行からお金を借りて、アパートを建築したなどの場合に、アパートとその借入金を取得した相続人がそれぞれ別々の場合、借入金を相続した相続人は、借入金から発生する利息を、所得税の計算上、経費扱いができませんので、財産とそれに係る債務はひも付きで相続しているか確認が必要となります。

債務額が切り捨てになっていないかどうか

相続税は、「被相続人の全てのプラスの財産から全てのマイナスの財産を差し引いた純財産」を基に計算するのではなく、相続人ごとに「相続したプラスの財産からマイナスの財産を差し引いた純財産」の金額を計算し、それらの金額の合計金額を基に計算されます。ここで、プラスの財産からマイナスの財産を差し引いた純財産の金額がマイナスとなる相続人がいた場合、そのマイナスは切り捨てられて、ゼロとして計算されることになります。結果として、相続税を下げる効果があるマイナスの財産を効果的に活用できていない分割方法となってしまうことがあるので、注意が必要です。

イナリ税理士事務所の相続税申告の料金体系

詳しくはこちらをご覧ください。

「相続税申告」について、不明点・疑問点等ございましたら、お気軽に何なりとお問合せ下さい。