制度融資

制度融資とは

制度融資とは、地方自治体・信用保証協会・金融機関の三者が協力して、創業後間もない中小企業や財務基盤が安定しない中小企業の資金調達を支援する為に設けられている融資制度のことを指します。

制度融資は、大きく分けて次の二つに分けることが出来ます。

- 都道府県単位で行っている制度融資

- 市区町村単位で行っている制度融資

具体的には、私の事務所があるエリアですと、『東京都』が行っている制度融資と『西東京市』が行っている制度融資がありますので、どちらの自治体が行う制度融資がより自身にとって使い勝手が良いかを確認の上、どちらかの自治体が行う制度融資に申し込むことになります。

制度融資のメリット

制度融資は、信用保証協会の保証付き融資と同じように、金融機関からの借入を信用保証協会が保証し、金融機関が融資しやすいように地方自治体が預託金として金融機関に資金を提供したり、更に地方自治体が利子補給などの形で、保証料や金利の一部を負担してくれることがメリットとして挙げられます。

また、その他の特徴として、据置期間(資金の借入後、元本返済開始までの期間)が1年程度あるケースが多いので、一定期間元本の返済が開始せず、資金繰りに余裕を持たせることが出来るのも大きなメリットといえます。

制度融資のデメリット

一方、デメリットとしては、借入金額の上限が設定されている点が挙げられます。制度ごとに融資上限が定められていますが、概ね500万円から3,000万円までの範囲で上限額が定められているように思われます。

次に、融資申し込みから実行までの期間が長いことが挙げられます。制度融資の場合、借入を行う際の関係者が、地方自治体、信用保証協会、そして金融機関と三者登場しますので、通常の融資と比較して、融資申し込みから実行までの期間がかなりかかり、期間としては概ね2~3ヵ月程度はみておく必要があります。また、融資申し込みに必要な書類が多く、事務手続きが煩雑になりますので、急な資金需要には不向きな融資制度とも言えます。

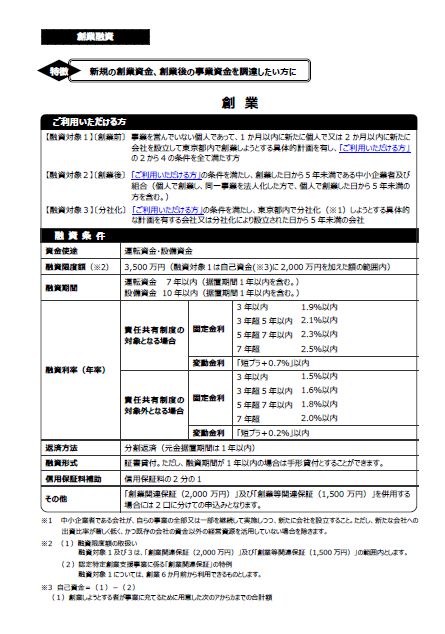

東京都の制度融資【創業融資】

東京都の制度融資の一部【創業融資】を下記にご紹介いたします。

※東京都産業労働局のHPより抜粋(平成31年4月1日現在)

制度融資を受けるまでの流れ

制度融資を受けるまでの一般的な流れをご説明させて頂きます。なお、制度融資の詳細は地方自治体ごとに異なりますので、あくまで全体の流れを把握するための一般的なご説明という位置づけでご覧頂ければと思います。

地方自治体窓口へ申請

地方自治体のHP等で事前に地方自治体が行っている制度融資の種類を確認しておき、ご自身の条件に合う制度融資を決定の上、地方自治体の窓口に制度融資の申し込みを行います。申し込み後、地方自治体が指定する中小企業診断士等との面接を経て、地方自治体内の審査が行われ、審査に通過すると地方自治体から「紹介状」や「あっせん書」が交付されます。

指定金融機関へ融資の申し込み

地方自治体から「紹介状」や「あっせん書」が交付されましたら、地方自治体が指定する金融機関の中から融資を申し込む金融機関を選び、その金融機関の窓口に先ほどの紹介状やあっせん書、その他融資に必要な書類を持参して、融資の申し込みを行います。

金融機関の審査と信用保証協会の審査を経て融資実行

金融機関に融資の申し込みを行うと、金融機関内の審査が始まります。また、金融機関は信用保証協会に保証の申し込みを行い、信用保証協会内でも審査が始まります。よって、制度融資は、金融機関内の融資の審査と信用保証協会内の保証の審査が行われることになります。そして、両審査が無事に通れば、融資実行という事になります。