金融機関の選び方

出来るだけ小さな金融機関とお付き合いする

金融機関と聞いて真っ先にイメージするのは、いわゆる「メガバンク」ではないでしょうか。三菱UFJ、三井住友、みずほの三大メガバンクは駅前の立地の良い場所に店舗を構えており、そして至る所に提携ATMがある為、これらのメガバンクに口座を開設しておくと、現金の入出金を行う際には非常に便利だと思います。しかし、これらの銀行に口座を開設したからといって、メガバンクが中小零細企業に運転資金や設備資金の貸付を積極的に行うかというと、そうではないと思います。

中小零細企業が運転資金や設備資金の調達を行うことが出来る金融機関を大別すると、①メガバンク、②地方銀行、③信用金庫・信用組合、④日本政策金融公庫に分けることが出来ます。そしてこれらの大別した金融機関には、各々の使命や役割があります。

例えば、①のメガバンクは、日本を代表する上場企業や上場はしていなくとも売上高が何百億~何千億円といった会社への融資を通じて、日本経済の成長・発展を支える使命や役割を担っています。もちろんこれらのメガバンクが中小企業に資金の貸付を全く行わないかというと、そうではありませんが、私の個人的な感覚としては、売上規模が10億円を超えたあたりから、融資のお付き合いを始めてもよいのかなと思います。

次に②の地方銀行は、中堅企業や中小企業の比較的規模が大きいところをメインターゲットとして、これらの会社へ融資を行っています。

③の信用金庫・信用組合は、比較的規模の小さな中小零細企業や個人事業主をメインターゲットとして、これらの会社への融資を積極的に行っています。また、信用金庫・信用組合の営業エリアはそれほど広くなく、支店がある地域を中心に営業活動を行い、その地域経済の発展・活性化をミッションとして、地域に根差した事業活動を行っています。

最後に日本政策金融公庫ですが、前述までの金融機関とは異なり、こちらの金融機関は唯一、政府系の金融機関となります。政府系の金融機関である為、民間金融機関ではリスクが高くてなかなか行えない創業融資を積極的に行っており、創業後一定規模になるまでの会社の資金調達の支援を行っています。

よって、会社を設立した時や創業後間もない会社の融資の相談先は、日本政策金融公庫となり、すこし会社規模が大きくなってくれば、信用金庫・信用組合を融資の相談先とし、更に会社規模が大きくなれば、地方銀行、メガバンクといったように、会社規模に応じてお付き合いする金融機関を選定する必要があります。

金融機関を選ぶ際、信用金庫に相談に行くか、地方銀行に相談に行くか迷うことがあると思います。そのような時は、出来るだけ規模の小さな金融機関を相談先とした方が良いように思います。その理由としては、信用金庫・信用組合は、地域経済の発展を使命として業務を行っておりますので、柔軟な対応やフットワークの軽さ、そして、より親身な対応が期待されるからです。

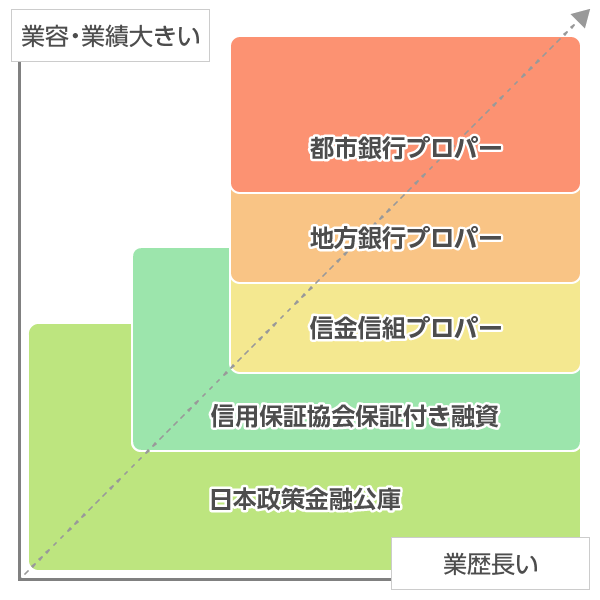

お付き合いする金融機関の概念図

上記の図にありますように、会社規模が大きくなるにつれて、お付き合いする金融機関が変わっていきます。創業時や創業後間もない頃は日本政策金融公庫から融資を受け、少し業歴を重ねてくると信用保証協会の保証付き融資を受け、更に利益や財務基盤が安定してくると信用金庫のプロパー融資、地方銀行のプロパー融資、そして、都市銀行のプロパー融資を受けることが出来るようになります。もちろん上に行けば行くほど金利は下がる傾向にありますが、その分、融資審査が厳しくなり、より高い収益性や財務の健全性が求められることになりますので、自社の会社規模、財務内容に応じて、お付き合いする金融機関を選定することが正しい財務戦略をもった経営を行っているという事になります。